Market Recap, Week 26 Sept-30 Sept 2022

Market Recap, Week 26 Sept-30 Sept 2022

Un vecchio trimestre si è chiuso, tre trimestri di sangue in un mercato estremamente volatile che ha spinto i prezzi a tornare sui livelli del 2020.

Ora se ne apre uno nuovo, l’ultimo trimestre di questo 2022 che ha regalato gioie e dolori. Questo Q4 sarà diverso?

Proviamo a rispondere iniziando con uno sguardo al grafico settimanale aggiornato.

Se ancora non lo hai fatto, leggi l’ultimo Market Recap, Week 19 Sept-23 Sept 2022, per seguire meglio i ragionamenti sviluppati in questa rubrica

Non c’è alcun dubbio che da Jackson Hole i prezzi hanno acquisito momentum al ribasso rompendo il minimo di giungo in una settimana alquanto nervosa e snervante.

Ma il doppio minimo è ancora sul tavolo?

Beh tecnicamente ancora sì.

Dal punto dell’analisi tecnica, non è sufficiente una rottura dei recenti minimi di un 1.4% come conferma del break

La teoria tecnica qui sopra, non tiene conto della veloce escalation che potrebbe innescare il panic selling dato dall’estremo momentum al ribasso.

Andiamo sul giornaliero

Qui è ancora più evidente l’accelerazione del momentum ribassista del PPO che tocca il valore più basso di tutto il 2022.

Il PPO (ricordiamo che è il MACD percentuale) indica un atteggiamento molto ribassista:

Quello che incoraggia e che l’indice ha aggiornato i minimi di Giugno 2022, ma lo stesso non hanno fatto i rapporti di forza relativa RISK ON a noi tanto cari il che è una ottima notizia in prospettiva di un processo di formazioni di minimo.

Grafico H4

La situazione non è molto cambiata rispetto a quanto abbiamo scritto in Sotto la lente 29/09/2022: scoprirai considerazioni interessanti sulle MID e SMALL cap Growth.

Tassi d’interesse

Come sappiamo, i funzionari hanno aumentato i tassi dello 0.75% portando il tasso d’interesse ufficiale a un intervallo dal 3 al 3,25%.

Ma hanno anche previsto ulteriori aumenti per il resto di quest'anno e il prossimo, prevedendo che i tassi raggiungeranno il 4,4% entro la fine dell'anno e saliranno al 4,6% entro la fine del 2023 e questo lo vediamo manifestarsi sul rendimento del decennale americano ($TNX). In molti si aspettano che raggiungeremo quel livello del 4,4% e probabilmente sarà così, ma attenzione che questa non è l’unica forza ad agire sui rendimenti

Sono molteplici le forze che agiscono sui rendimenti a diverse scadenze del mercato obbligazionario che danno vita alla curva dei rendimenti. Non le trattiamo qui per non appesantire la rubrica, ma non sono necessarie per comprendere la nostra analisi.

Diamo uno sguardo ai grafici.

Guardiamo il mercato obbligazionario

Un sviluppo interessante della settimana è la candela d’inversione sul grafico settimanale del rendimento del tesoro a 10 anni ($TNX).

Una candela molto simile si è presentata a giugno e unita con una divergenza sul PPO settimanale (frecce blu)

Ora si sta presentando la stessa situazione con una divergenza ancora più accentuata rappresentata dalle frecce rosse, che ingloba quindi la precedente e con i rendimenti che hanno toccato il 4%

La divergenza negativa aumenta le probabilità di un test SMA a 20 settimane e successivamente 50 (meno probabile della prima, ma andiamo per gradi) almeno nel breve periodo.

Se ciò dovesse accadere, i titoli più orientati al growth sul NASDAQ 100 avranno una buona performance.

Sentiment

Al solito, siamo in condizioni estreme sui rapporti put call ratio, esposizione hedge fund, sondaggi e chi più ne ha più ne metta che non replichiamo poiché li abbiamo abbondantemente stressati nelle rubriche precedenti.

Tuttavia ancora non abbiamo visto un vero e proprio panic selling in questo 2022, con un VIX che non si è mai spinto sopra 40.

Oggi mettiamo un profilo del VIX.

In molti hanno atteso un movimento del VIX sopra 40 - 45 perché da molti è considerato il segnale per il bottom.

Siamo chiari, anche a noi sarebbe piaciuto vedere un movimento impulsivo del VIX sopra 40 ma è praticamente impossibile avere l’allineamento perfetto di tutti gli indicatori.

A ogni modo, ecco qualche statistica dal 2006:

Minimi importanti VIX < 40: 5

Minimi importanti VIX > 40: 4

Sebbene i dati sono stati raccolti graficamente, già a una prima occhiata non vediamo motivo per cui il #VIX debba per forza salire sopra 40 per definire un minimo di mercato.

Allo stesso modo, notiamo che si sta delineando una divergenza bullish se consideriamo le chiusure del VIX in tutto il 2022, e quello che ci ha spinto a dire più volte che questa è una demolizione controllata dei prezzi, una annata molto strana anche a livello della volatilità

Magari supererà 40-45 e avremmo panic selling, o magari no, la nostra opinione e che non è necessario che lo faccia per definire un minimo; se lo farà tanto meglio e avremmo un segnale in più.

Ampiezza

Il mercato è in bear market, in bear market da diverso tempo soprattutto se guardiamo gli indicatori relativi al NYSE, che rappresentano il mercato nella sua complessità piuttosto che solo S&P500.

Questo indicatore che mette in rapporto il numero di azioni che fanno nuovi massimi e nuovi minimi del NYSE, sta delineando una divergenza positiva nelle ultime due settimane.

Nel recente passato, e non solo, questi pattern hanno dato il via a dei rally di sollievo nel breve termine.

AD line cumulativa

Questo indicatore non mostra divergenze rialziste e sembra diretto a puntare verso i basso confermando così il movimento dei prezzi almeno nel breve termine

L’aspetto incoraggiante è che la linea si trova molto al di sopra ai livelli di fine anno 2020. Vediamo se riusciremo a mantenerci sopra l’area di 7250-7200 punti, altrimenti questo indicatore confermerebbe il trend al ribasso.

Percentuale di azioni sopra la loro media mobile semplice a 200 giorni

Dando uno sguardo allo storico di S&P500 e il numero di azioni sopra la media mobile a 200 periodi, osserviamo che ogni volta che l’indicatore è sceso sotto il 15%, abbiamo assistito a dei minimi importanti di medio periodo; non oggi, non domani, ma nel medio periodo, che porta a un processo di formazione che può durare diverse settimane/mesi

Attenzione che l’indicatore può rimanere sotto 15% anche per molto tempo, così come è accaduto nel 2008. A ogni modo, questa area è un ottima zona per considerare accumulazioni d’investimenti di lunghissimo periodo (>10 anni)

Date le analisi di questa settimana, vogliamo chiudere con un elenco sui motivi per cui essere rialzisti o ribassisti.

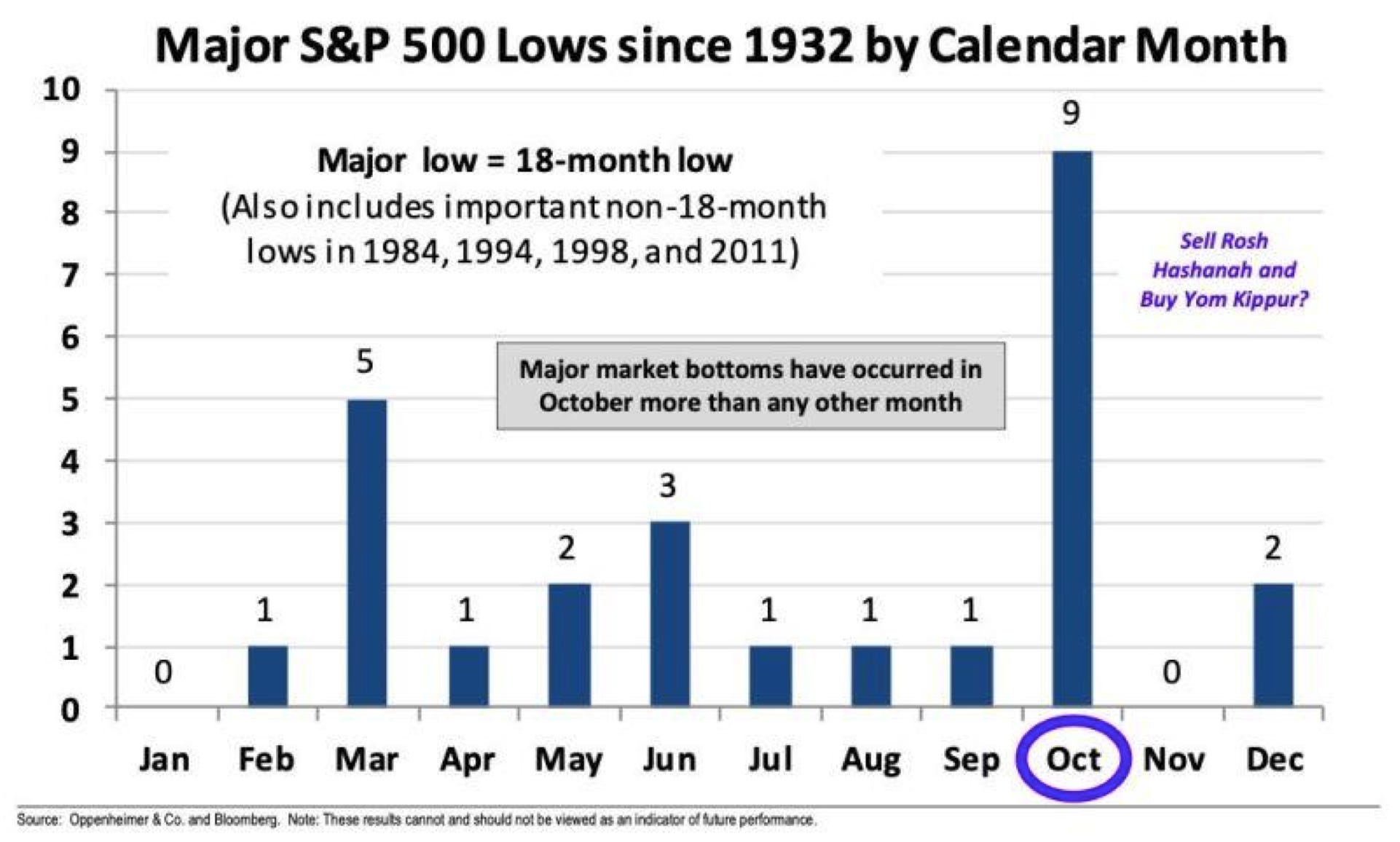

Stagionalità

Siamo entrati nel quarto e ultimo trimestre, dove il mese di ottobre storicamente è quello in cui il mercato ha fatto un minimo e poi ripartire.

Lo spettro del Credit default Swap

Qualcosa cigola anche dal lato del credit default swap che ha raggiunto livelli paragonabili alla crisi del 2008.

Se avete visto il film La grande scommessa sapete di che cosa stiamo parlando.

Cinque motivi per essere rialzisti

La rotazione settoriale su time frame superiori suggerisce che siamo in risk on, almeno per il medio periodo. Su time frame inferiori, la sovra performance delle small e mid cap growth è insolita in un mercato che è in caduta libera. Si può sfruttare questo aspetto con un attento stock picking.

TNX potrebbe darci un po’ di respiro considerato il profilo sul settimanale.

Sentiment molto pessimista, di solito associato a minimi importanti.

Analisi di ampiezza suggerisce che siamo vicini a un minimo di breve e medio periodo.

Stagionalità molto positiva nell’ultimo trimestre, specialmente a Ottobre

Tre motivi per essere ribassisti

AD line deve reggere il livello e tornare al rialzo. Lo stesso indicatore del Nasdaq è ampiamente sotto il minimo precedente.

VIX non ancora a livelli estremi

E ultimo, ma più importante di tutti, i prezzi e il suo momentum al ribasso. E questo aspetto sposta tutti gli equilibri poiché sono sempre e solo i prezzi che comandano.

Infatti, tutte le analisi di scenari futuri e i punti a favore di uno scenario rialzista devono essere confermate dai prezzi.

Come abbiamo sempre detto per noi l’analisi tecnica è prima di tutto gestione del rischio. Qui troverai vari approcci che potete utilizzare in questa fase.

Facci sapere cosa ne pensi utilizzando i commenti qui in basso.

How do I get the English version?