Daily Report, September 13th 2022 [ITA]

Daily Report, September 13th 2022 [ITA]

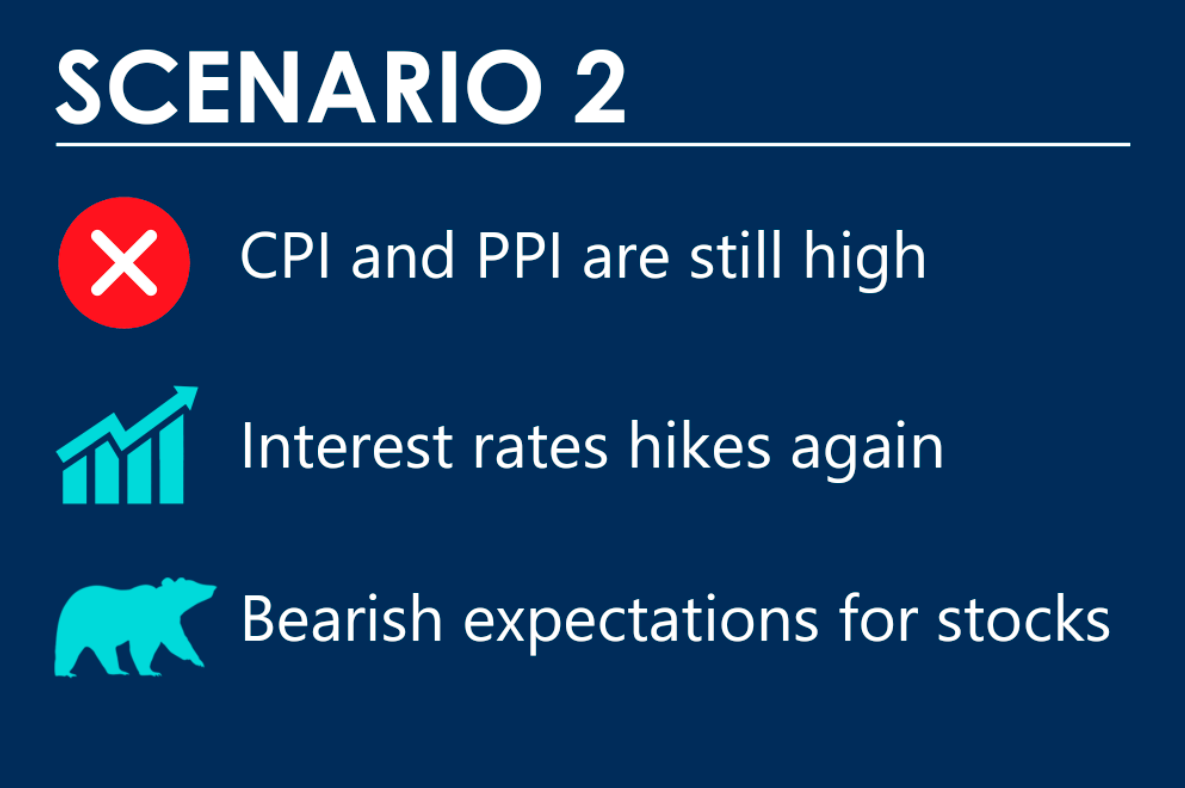

Come avete visto nel Market Recap, Week 5 Sept-9 Sept 2022, abbiamo presentato in anticipo due scenari in funzione della pubblicazione dei dati macro di questi giorni.

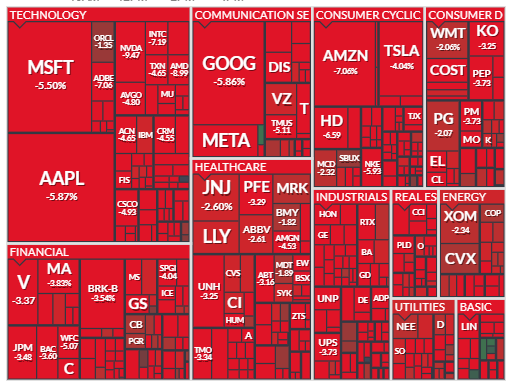

La reazione di Wall Street non si è fatta attendere; non c'è stata tregua per gli acquirenti che hanno visto un calo di quasi 225 punti nella sessione di oggi dell’indice SP500, la peggior giornata dell’intero 2022.

Non ci piace spiegare i movimenti a posteriori, ma a scopo didattico vogliamo investire nello scrivere perché il mercato è salito i giorni passati per poi cadere rovinosamente oggi:

Il mercato ha anticipato un CPI inferiore alle attese e, quando è stato pubblicato, i mercati hanno scontato un aumento dei tassi d’interesse da parte della FED: una probabilità del 20% di un aumento di 100 punti base e un 80% di possibilità di un aumento di 75 punti base.

Contatto con resistenze tecniche

Un CPI migliore delle attese avrebbe innescato un probabile short squeeze e oggi avremmo raccontato una storia diversa

Riteniamo che l'inflazione al consumo, dato CPI pubblicato oggi, sia più importante dell'inflazione sulla produzione PPI che sarà pubblicato domani prima dell’apertura dei mercati.

La grande differenza, ovviamente, è che questa volta dovremmo affrontarla dopo un -4.3% di SP500 e -5.5% di Nasdaq 100.

Come il CPI misura l'inflazione per i consumatori finali , il PPI misura le pressioni dei prezzi su produttori e aziende, ecc.

Per non farci mancare nulla, ricordiamo che Venerdì 16 abbiamo GRANDI e pesanti scadenze tecniche che porteranno ulteriore volatilità.

Possibile scenario macro 2023

Presto l'attenzione del mercato si sposterà dal CPI pubblicato mensilmente ai risultati delle politiche fallimentari della FED.

La FED ha stampato molti soldi l'anno scorso calcolando erroneamente che poteva controllare l’inflazione.

A un certo punto la FED sarà schiacciata dalla pressione politica, poiché il sistema statunitense non può gestire un 4% o più di tassi d’interesse per un periodo prolungato e c’è il rischio concreto che crollerà sotto il peso del debito.

Pertanto, secondo la nostra opinione, non avrà importanza quale sia il dato CPI; se i tassi dovessero rimanere alti l’esito sui mercati a oggi rimane sconosciuto, ma non sarà certo idilliaco.

Non vogliamo lanciare allarmismi, ma è uno scenario possibile cui tenere conto se non cambieranno le cose nei prossimi mesi. A ogni modo, avremmo comunque dei segnali inequivocabili dai grafici che, come sempre, anticiperanno lo scenario macro economico.

Rendimenti decennale americano, TNX

Bando alle ciance e passiamo al lato tecnico.

I trader di obbligazioni hanno venduto pesantemente come avevamo ipotizzato nello scenario 2.

Occhi puntati sulla resistenza chiave al 3,5%, il livello più alto dal 2011 toccato a giugno 2022.

In questo anno, l'S&P 500 è andato al rialzo e al ribasso con una grande influenza dei rendimenti del tesoro

Attenzione che non è sempre così, non ci dilunghiamo troppo sui motivi in questa rubrica, basta osservare il movimento di SP500 dal 2016 al 2018 in un contesto di tassi crescenti

Oggi, il TNX è salito fino a sfiorare tale area e per un soffio non si è portata sopra l’area chiave

Ecco un grafico di lunghissimo periodo per illustrare il significato:

I tassi sono ancora a livelli storicamente bassi, quindi crediamo che il mercato azionario possa resistere alla tempesta a breve termine e alla fine tornare ai massimi storici entro la fine dell'anno, o più probabilmente, durante il primo trimestre del 2023 (FED permettendo).

Questa situazione d’incertezza nei mercati potrebbe continuare fino alla fine di settembre, quindi dobbiamo rispettarlo e rimanere prudenti con i livelli tecnici discussi nelle rubriche passate.

Aggiornamento Analisi Ampiezza

Abbiamo introdotto questa misurazione di ampiezza nel Market Recap, Week 5 Sept-9 Sept 2022.

Osserviamo come l’istogramma verde nei giorni passati era intorno a 80% mentre oggi istogramma rosso è superiore al 90%

Non vogliamo parlare troppo presto, ma storicamente movimenti violenti in entrambe le direzioni (come avvenuto in questi giorni), tipicamente si verificano durante un processo di formazione di minimo il che non vuol dire che avverrà domani, sia chiaro, parliamo di un processo e come tale ha bisogno di tempo e pazienza

Situazione simile, ma meno marcata, l’abbiamo avuta il 14 Giugno: qualche giorno dopo SP500 ha raggiunto il minimo.

Qualche livello da monitorare il 14 Settembre

L’area chiave sarà 3970/3980 per SP500.

Atteggiamento bearish sotto l’area chiave con obiettivi in area 3880-3890.

Aperture o negoziazioni sopra 3980 (con l’aiuto di stock come APPL e TSLA) potranno spingerci fino a 4010 e oltre.

Su questo secondo punto, spendiamo due parole su APPL

APPLE

Apple è la più grande società sia del S&P 500 e soprattutto del NASDAQ 100.

Dire che è stata una brutta giornata sarebbe un eufemismo.

Dopo aver visto un aumento dei volumi lunedì che ha accompagnato un breakout chiave sopra 160$ e sopra le medie mobili, AAPL ha effettuato un'inversione nucleare.

È rimasta al di sotto di entrambe le medie mobili e le vendite sono solo aumentate durante tutta la giornata.

Il comportamento del PPO è piuttosto ribassista, suggerendo che questa mossa al ribasso probabilmente non è finita; ma tutto potrà succedere considerando l’alta volatilità di questa settimana.

Questa movimento è estremamente insolito per una società con una capitalizzazione di mercato di 2,5 trilioni di dollari e nel complesso la vediamo come ansia e preoccupazione nel mercato.

Un livello magnetico è il livello di ritracciamento del 61,8% di Fibonacci, che è attualmente in area 147.5$

Sulla base del rapporto CPI di oggi, del rendimento del Tesoro a 10 anni e della reazione di Wall Street (i settori RISK ON growth come Tecnologico e Discretionary vengono martellati come se non ci fosse un domani), vediamo ulteriori segnali di allarme a breve termine che dobbiamo rispettare.

Come è andato il nostro portafoglio

Nonostante una esposizione di quasi l’80%, nella giornata di oggi il nostro portafoglio ha perso “solo” il 2.5% a dispetto delle performance del mercato azionario che ha rischiato la sospensione delle contrattazioni per eccesso di ribasso (che scatta al -7%).