Un nuovo bull market è nato

Un nuovo bull market è nato

Market Recap, Week 2-6 Ottobre 2023 [ITA]

Buona domenica Surfers!

A causa della mancanza di connessione (sono e sarò in Qatar per le prossime due settimane) il market report del weekend di solitamente pubblicato la Domenica viene pubblicato ora. I grafici non tengono conto della giornata di lunedì 9 ottobre Seguirà aggiornamento domani martedì 10 ottobre.

In questo appuntamento abbiamo parlato di:

Dov'è finito il capitale negli ultimi due mesi?

Come interpretare questa rotazione verso i titoli growth?

Osserviamo il grafico RRG

Correzione finita? Ecco cosa ci dice il VIX

L'ampiezza del mercato per scoprire le inversioni

Dov'è finito il capitale negli ultimi due mesi?

Uno dei punti a favore dei tori nel riepilogo della scorsa settimana (Breakdown: verità o bugie?) era questo:

Non vedo una grande uscita di capitali dalle aree RISK ON.

Ma cosa significa?

Voglio condividervi un grafico molto interessante sui titoli growth vs value (o aggressivi vs difensivi).

Prendendo a riferimento i massimi di Agosto 2023, ciascuno dei rapporti illustrati non ha sperimentato alcun ribasso relativo anzi, tutti hanno avuto un andamento laterale-rialzista.

Ecco perché ho detto non vedo una grande uscita di capitali dalle aree RISK ON. Insomma, era abbastanza evidente.

Come ben sapete, lo studio dei flussi di capitale è uno degli elementi che considero nelle analisi che vedete su questi schermi da diverso tempo.

Tuttavia sappiamo che sono sempre i prezzi a comandare, e se questi scendono come è stato negli ultimi 2 mesi, non abbiamo molto margine di manovra per le operazioni sul lato long.

Studiare il flusso dei capitali ci fa "solo" capire qual è il quadro generale del mercato e sapere che un giorno arriverà il momento di ricaricare il portafoglio (attenzione, il "solo" è volutamente provocatorio).

Per tutto il mese di agosto e settembre abbiamo fatto poche operazioni sul lato lungo, semplicemente perché abbiamo rispettato la discesa dei prezzi, anche se questi rapporti non mostravano cenni di cedimento.

In altre parole, il calo dei prezzi e il trend crescente dei rapporti RISK ON dovrebbe indurci ad aspettare il momento giusto per colpire nel momento giusto.

Sebbene la giornata di venerdì sia stata un successo e la situazione dal flusso dei capitali è estremamente incoraggiante, non esiste ancora l’elemento tecnico fondamentale per il tanto atteso breakdown del fallimento che si innescherà solo quando romperemo con decisione l'area dei 4350.

Come interpretare questa rotazione verso i titoli growth?

Aggiungo un'altra osservazione usando il grafico precedente, dove ho evidenziato la data della riunione della FED con la linea verticale tratteggiata.

In generale, tassi d'interesse più elevati dovrebbero significare valutazioni future più basse per i titoli growth e quindi prezzi in discesa.

Ecco un grafico dei tassi sul decennale americano, TNX, che mostra un trend instancabilmente crescente.

Dopo la riunione della Fed di due settimane fa, il mercato ha reagito in modo diametralmente opposto, con un'impennata dei rapporti che privilegiano le aree growth rispetto a quelle value.

Quindi, abbiamo il mercato azionario e il mercato obbligazionario con comportamenti anomali se consideriamo l’analisi intermarket, e uno dei due sta mentendo.

Considerando tutto il contesto e le analisi fatte, quello che penso è che lo storno del mercato azionario sia finito, o comunque non è destinato a durare ancora a lungo.

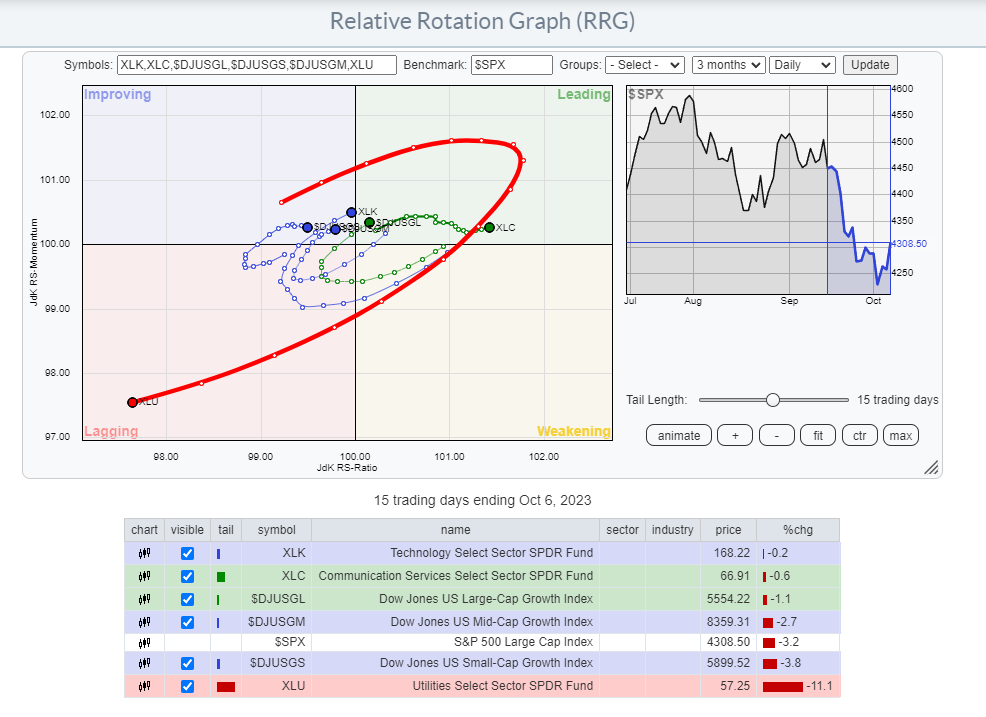

Osserviamo il grafico RRG

Tutto questo discorso fatto finora è ancora più evidente se si utilizza il grafico RRG.

RRG è l'acronimo di Relative Rotation Graph e non è altro che un modo diverso di analizzare il flusso di capitali.

Vediamo come tutte le aree analizzate abbiano avuto una rotazione costruttiva dal quadrante lagging verso il quadrante improving e si trovino ora di fronte al quadrante leading, cioè con una performance superiore a quella del benchmark S&P 500, il tutto mentre l'S&P 500 è sceso da 4450 a 4250 punti

Guardate cosa succede se aggiungiamo le utility al grafico RRG, utilizzando l'ETF XLU.

Si può notare che i servizi di pubblica utilità non sono un buon settore in cui parcheggiare il capitale, dato che continua a sottoperformare pesantemente il benchmark.

Il settore difensivo sottoperforma= contesto rialzista per le azioni

Tenete presente che non esistono certezze quando si tratta di prevedere la direzione del mercato, in quanto è un regno intrinsecamente imprevedibile.

In passato ho fatto previsioni sbagliate e senza dubbio ne farò altre in futuro. Il mio obiettivo non è quello di ottenere un record di analisi corrette, ma piuttosto di mitigare il rischio correttamente.

E ora il "rischio" è che la tendenza al ribasso sia finita e che sia in corso una nuova fase di accumulazione rialzista, quindi attrezzatevi di conseguenza gestendo il rischio.

Correzione finita? Ecco cosa ci dice il VIX

Il sentiment è rimasto per 2/3 settimane in un territorio estremamente pericoloso.

Vi ho parlato più volte del put-call ratio (CPCE), il quale è rimasto stazionario su livelli molto alti assimilabili a un bottom di mercato.

Ora facciamo un aggiornamento sul VIX.

Da questo grafico osserviamo due cose:

il livello 20 è il primo scoglio dei minimi di mercato

il livello 30 per le correzioni più profonde

Vediamo come ci sia stata una de-correlazione tra VIX e S&P 500 negli ultimi due mesi, dove il VIX non è mai riuscito a salire sopra 20 nonostante la caduta dei prezzi per due mesi consecutivi.

E proprio a metà della settimana appena conclusa, i VIX ha fallito il breakout di area 20, livello che nell’ultima occasione ha coinciso con un trend al rialzo.

L'ampiezza del mercato per scoprire le inversioni

Individuare le inversioni di mercato può essere una sfida notevole e durante le fasi ribassiste è prudente essere pazienti e adottare un atteggiamento cauto.

Sono disponibili numerosi strumenti per valutare se il mercato azionario ha toccato il suo punto di minimo dal mondo dell’analisi di ampiezza su diversi orizzonti temporali.

Uno strumento particolarmente efficace per il breve-medio periodo è il Bullish Percent Index (BPI) che abbiamo visto più volte in passato.

Dando una rapida occhiata al grafico, vediamo che il BPI dell'S&P 500 è al di sotto della soglia di 30, tipicamente indicativa di una situazione un movimento di controtrend al rialzo.

Nell'ultimo anno ci sono stati due casi in cui questo indicatore è sceso al di sotto del 30

Ottobre 2022 (tutto a sinistra del grafico)

Marzo 2023.

In entrambe le occasioni l'S&P 500 aveva subito un calo sostanziale, ma ancora più importante è stata la successiva inversione di tendenza.

Analizzando i grafici, è evidente che i settori della tecnologia e dei servizi di comunicazione si distinguono per la loro forza.

Di conseguenza, salvo cambiamenti significativi nel panorama del mercato, questi segmenti sono destinati a guidare il prossimo rally.

Buon trading!