Market Recap, Week 3 Oct-7 Oct 2022

Market Recap, Week 3 Oct-7 Oct 2022

Questo è un anno molto complicato e unico sotto molti aspetti. Cerchiamo di riassumerli qui sotto:

Il mondo sta uscendo da una pandemia globale.

Stiamo assistendo a un guerra tra USA e Russia e le guerre così com'è sono intrinsecamente inflazionistiche.

Questo è anche un anno elettorale negli Stati Uniti con gli elettori diretti alle urne in meno di sei settimane.

Negli ultimi 40-50 anni, non abbiamo assistito a una tale svendita di obbligazioni e azioni allo stesso tempo. Stiamo assistendo a un evento irripetibile, nel modo in cui stiamo assistendo alla distruzione della ricchezza.

Per quest’ultimo punto, se oggi si chiudesse il 2022, un classico portafoglio bilanciato 60/40 tanto caro agli investitori avrebbe riportato perdite per un -22%, solo nel 1931 abbiamo fatto peggio con un -27%.

Parliamo della tecnica ora passando alla situazione sul settimanale dell’SP500.

La situazione non è praticamente cambiata dall’analisi di settimana scorsa, che trovate nel Market Recap, Week 26 Sept-30 Sept 2022. Unica differenza è che abbiamo disegnato una potenziale candela d’inversione che sarà confermata SE e SOLO SE supereremo area 3800 punti e non prima. Stiamo entrando nella stagione delle trimestrali e questo, insieme a quello che vedremo dopo, potrà darci una direzione ai prezzi.

Tutte le altre considerazioni fatte su Sentiment ed ampiezza, continuano ad essere valide Market Recap, Week 26 Sept-30 Sept 2022 e Daily Report, October 05th, 2022

Scenario di breve periodo- grafico H4 Sp500

Proprio nella rubrica Daily Report, October 05th, 2022, dicevamo come nonostante i primi tre giorni della settimana fossero stati molto positivi, avremmo dovuto frenare gli entusiasmi rialzisti almeno fino alla rottura del canale ribassista.

Anche se le nostre analisi sul flusso di capitali, ampiezza e sentiment ci dicono di essere bullish, la conclusione, per ora, è che dobbiamo rispettare questa tendenza dei prezzi.

Il prossimo rapporto economico chiave sarà giovedì prossimo, quando avremo la lettura dell'indice dei prezzi al consumo (CPI) che arriva un giorno dopo il verbale del FOMC, entrambi i quali potrebbero essere rivelatori.

Successivamente avremmo il rilascio delle trimestrali delle principali banche americane.

Quindi è possibile che vedremo ancora debolezza a meno di un qualche tipo di sorpresa positiva che dia ai rialzisti qualcosa su cui lavorare. Arriverà dagli earnings? Ecco una immagina che riassume gli earnings principali della settimana

#TSM, Delta Air Lines #DAL, Morgan Stanley #MS, Citigroup #C, Blackrock #BLK, Wells Fargo #WFC, and Domino's Pizza #DPZ.")

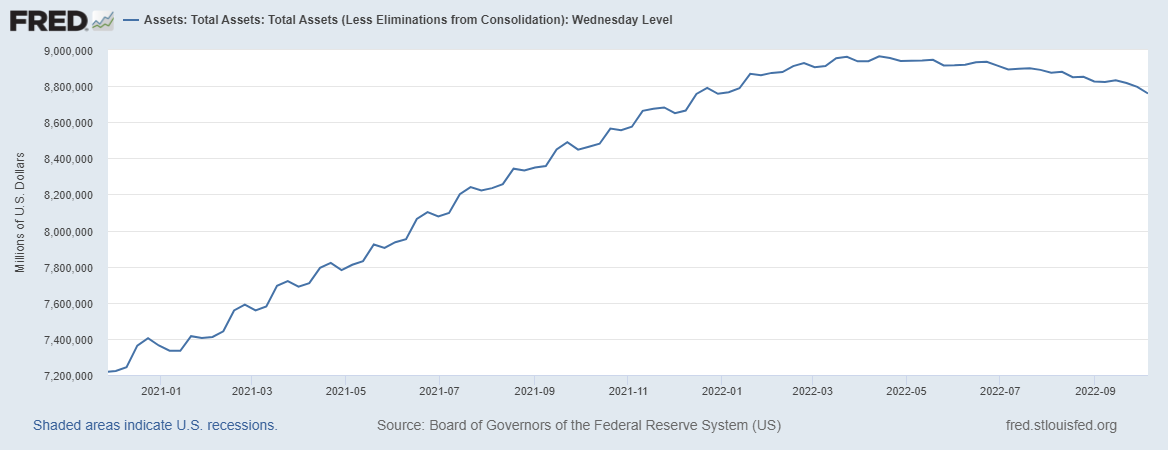

La Fed sta (finalmente) iniziando ad accelerare il ritmo del Quantitative Tightening

Il bilancio della FED è sceso a circa 8,8 trilioni dollari negli ultimi mesi

L'immagine sopra mostra l'andamento del bilancio della FED negli ultimi mesi; una tendenza al ribasso che è coincisa per la maggior parte con una tendenza al ribasso del prezzo delle azioni.

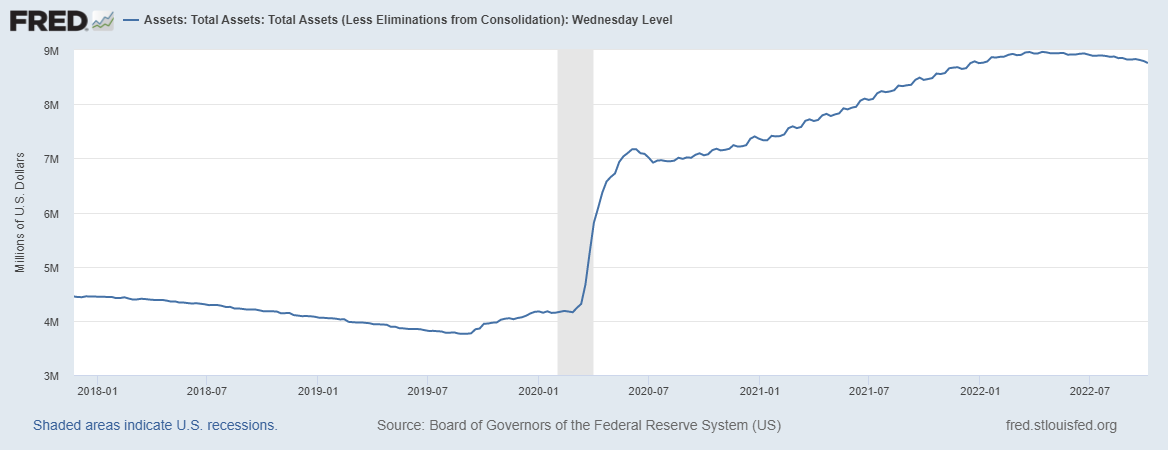

Allargando il grafico ci rendiamo conto dell’estensione di questa “bolla” considerando tutte gli asset che la FED statunitense possiede (notare l’impennata nel periodo covid, quando la FED era estremamente accomodante per sostenere l’intera economia)

Mentre i titoli azionari sono caduti di molto dai massimi, alcuni anche dell'80-90% dai loro picchi, gli asset della FED si sono a malapena spostati nello schema generale.

È piuttosto ridicolo che una semplice riduzione di 95 miliardi al mese del bilancio della banca centrale più influente del mondo abbia tolto così tanto sprint ai mercati azionari portandoli a -25% dai massimi storici e alla svendita totale delle obbligazioni.

Immaginate l’orrore se la FED si riportasse a livelli pre-pandemia a circa quattro trilioni di dollari!

Sarebbe un vero e proprio Armageddon di tutti gli asset finanziari e non solo!

E’ una ipotesi catastrofista e non crediamo che ciò accada, poiché in campo ci sono e ci saranno sostegni strutturali a tutta l'economia, ma esiste comunque una minima probabilità.

Nel Daily Report, September 13th 2022 trovate una ipotesi di scenario per il 2023 macro se i tassi di interesse dovessero rimanere alti per un periodo prolungato

Lo scenario macro che stiamo attraversando ci ricorda una citazione di Sir. Winston Churchill.

"If you're going through hell, just keep going"

Come usiamo il mercato obbligazionario

Nelle ultime settimane teniamo gli occhi puntati sul mercato obbligazionario in attesa di cenni di ripartenza, questo perché crediamo che questo mercato sarà un proxy fondamentale anche per il mercato azionario.

Ci sono giorni in cui la volatilità si attesta su un 4-5% come se fossero delle MEME stock, ed è difficile trovare qualcosa di simile nella storia recente se non qualche caso isolato come all’inizio della pandemia, ma appunto esisteva una pandemia.

Come vediamo l’azione sul TLT (obbligazioni a 20 anni):

Il TLT dovrebbe trovare un po' di conforto intorno a 99-100 NON perché tutti i problemi nel mondo sono risolti oggi, ma solo perché un TLT inferiore ad area 100 potrebbe diventare il simbolo del fallimento.

Questo è il motivo per cui pensiamo che la FED andrà nel “panico” e metterà un limite alla caduta delle obbligazioni

Pensiamo quindi che il TLT sia vicino a un minimo significativo, e quando diciamo significativo intendiamo un processo di formazione che potrebbe durare 2-3 mesi o anche di più.

Se le cose non andranno a buon fine, e se continueremo a vendere le obbligazioni, pensiamo che ci aspetteranno alcuni mesi ancora più volatili sui mercati azionari.

Quindi, anche se la FED potrebbe non essere interessata a sostenere le azioni, potrebbe benissimo essere molto impegnata nel salvare le obbligazioni.

Quindi, sì, pensiamo che le obbligazioni dovranno essere supportate da qui a un certo punto in avanti e quando ciò accadrà, anche gli asset più rischiosi come l’azionario ne trarrà vantaggio.

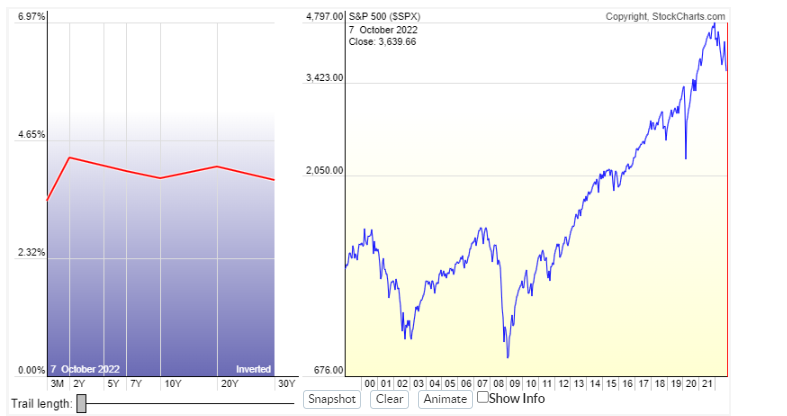

Special chart - Curva dei rendimenti

Come indicazione aggiuntiva che questo è un anno anomalo, osserviamo la curva dei rendimenti ci dà qualche settimana ha assunto questa forma che è stata presagio delle più grandi recessioni e bear market negli ultimi decenni, cioè una forma invertita.

Una inversione della curva non è mai stata un problema per il mercato azionario, almeno inizialmente.

Dai dati a nostra disposizione, è la prima volta che la curva assume una forma del genere dopo un -25% dai massimi storici del mercato azionario, aggiungendo ulteriore pressione al sistema economico-finanziario degli stati uniti.

C’è però un piccolo barlume di speranza, se consideriamo solamente la prima parte della curva, cioè la differenza tra i rendimenti a tre anni e quelli a 10 anni (10Y-3M). Questa è quella maggiormente impattata dai tassi d’interesse della FED nel breve periodo.

Mentre la situazione sulle scadenze da 2 a 10 anni è d’inversione (il che non è cosa buona), osserviamo che il massimo drawdown dei mercati azionari viene raggiunto dopo 12 mesi dall’inversione di 10Y-3M

Attualmente non siamo ancora in terra d’inversione COMPLETA e questo fa ben sperare ma, come abbiamo visto, questo è un anno unico nel suo genere. Pertanto serve estrema prudenza, occhio critico e pazienza, ma crediamo che il minimo di mercato azionario sia molto vicino.